01案件背景

2021年初,陈女士通过保险经纪的推销购买了多份保险,经过体检,保险公司审核通过后顺利投保。2022年9月,陈女因为身体不舒服,不幸确诊心脏瓣膜病,需要进行开胸手术治疗。

02保险拒赔

陈女士本想着她在此之前已经购买了重大疾病保险能够得到保障,然而申请理赔后,保险公司经过调阅一份陈女士之前的医疗材料,发现医疗材料体现高血压,保险公司随即以陈女士未在投保前如实告知高血压病史,违反了合同中的诚信告知义务为由拒绝赔付保险金。

03委托泽良

面对保险公司的拒赔,陈女士感到生气,投保时需要自己配合的体检都做了,需要的补充检查报告也提交了,不明白为何自己购买的保险在关键时刻还是无法得到理赔。

经过深思熟虑,陈女士决定聘请专业律师通过法律途径维护自己的合法权益。在寻访多家律师事务所后并通过多次视频沟通案件后,最终选择委托对保险领域非常熟悉的泽良保险法团队来进行维权,期望借助他们的专业能力解决问题。

泽良保险法团队的律师详细分析了保险合同的内容、投保流程以及相关法律规定,并对陈女士的案件进行了全面评估。最终泽良团队律师指出保险公司未能提供充分证据证明陈女士故意隐瞒健康信息,且陈女士的病情与保险公司所称的未告知情况无直接关联。

04最终结果

泽良团队律师在处理此案时,引用了《保险法》、《保险法司法解释二》等相关法律法规,以及现有的判例来支持陈女士的立场。泽良律师指出,根据《保险法》的规定:保险公司在未能证明其进行了规范性询问且未获得投保人如实告知的情况下,不得以投保人未如实告知为由解除合同或拒绝赔付。

经过法庭审理,法院最终支持了泽良团队律师的观点。法院认为保险公司未能提供足够的证据证明进行了合理询问同时未举证证明高血压与心脏瓣膜病有明显关联,判决保险公司应全额赔偿陈女士50万元的保险金。

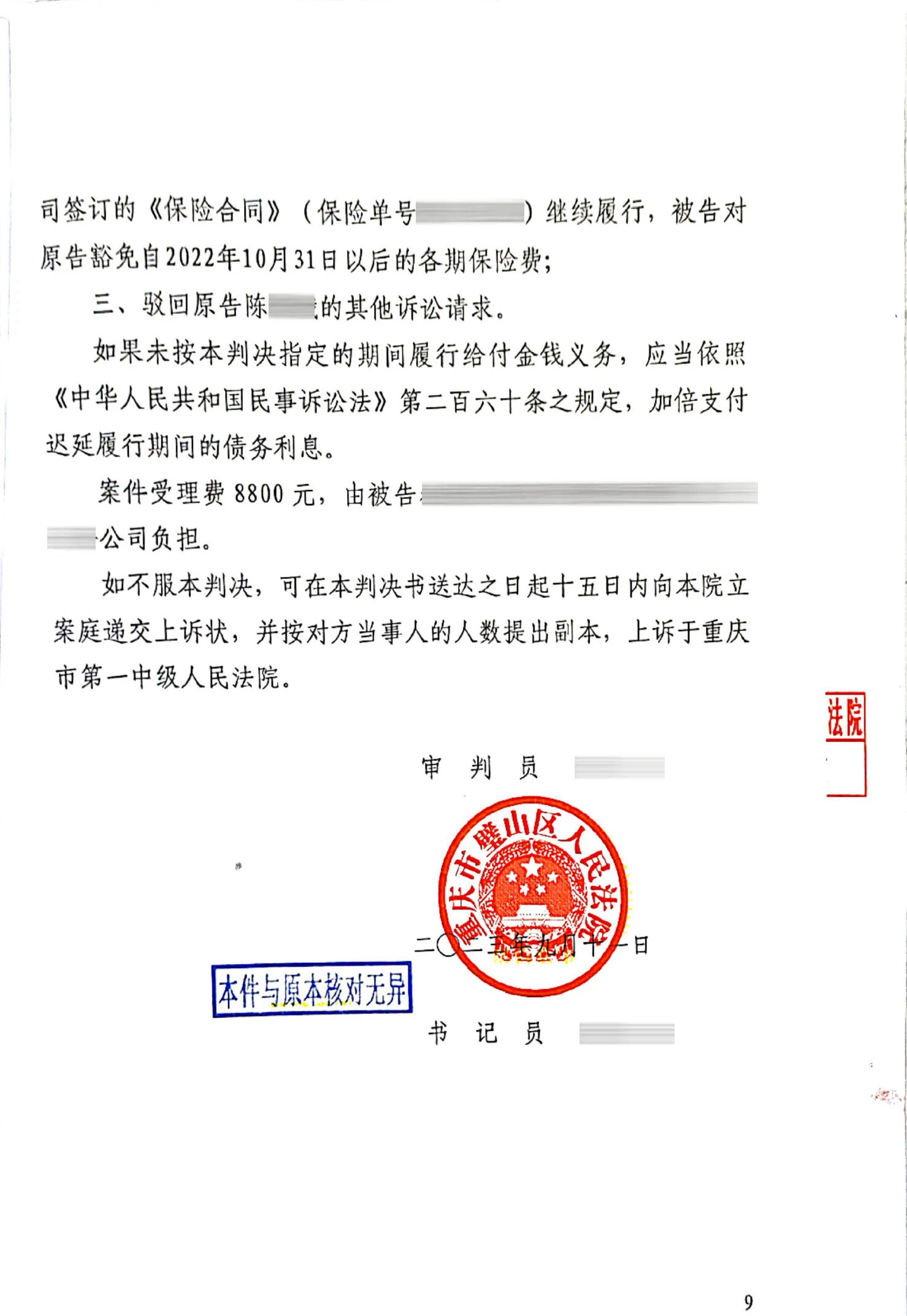

— 本案判决书—

发表评论 取消回复