01案件背景

老李的儿子小李常年在外地工作,为了给自己和家庭一份保障,小李通过互联网平台为自己买了一份意外伤害保险。

2023年5月,小李因胸痛到医院治疗就诊,一开始指标还算正常,输液过程中突然急骤恶化,呼吸心跳骤停,医生告知家属病情危急询问是否需要抢救(抢救成功的概率不算高,还需要上ecmo等仪器,费用至少超过十万),家属请求积极抢救。

虽然持续抢救了六天,但是小李一直处于意识丧失的状态,均是靠着仪器维持体征,最后一天,还是离开了...经医生诊断死因为爆发性心肌炎。

02保险拒赔

家属在处理完儿子的丧事后,发现了猝死附加险的存在,于是提出了索赔。但是,保险很快就拒赔了,理由是小李的死亡距离症状首次出现已超过24小时,并不符合猝死的定义,因此不在保险赔付范围之内。

面临保险公司拒绝赔付的情况,家属感到无助,因为在他们看来,似乎保险条款写的很清楚要求在24小时内才能算作猝死。

03委托泽良

在一次网络搜索中,老李偶然发现了泽良保险法团队成功的案例,这让他又重新激起了希望。于是迅速联系了泽良保险法团队,希望通过法律手段获得应有的赔偿。资深律师何青思对保险公司的拒赔理由进行了深入分析,并分析了案件若进入诉讼的诉讼策略,不仅指出了保险公司拒赔理由的不合理性,还向老李展示了相关的类案检索报告。经过一系列专业且高效的咨询,老李最终决定委托泽良保险法团队负责此案。

04最终结果

在法庭上,泽良保险法团队提出了两点关键的法律意见:

1、保险公司所提交的保险条款关于猝死的约24小时的限定,并没有作出加粗加黑的提示,甚至是其字体还小于其它条款内容,根据民法典的规则格式条款未能履行提示、说明义务不应成为合同内容。

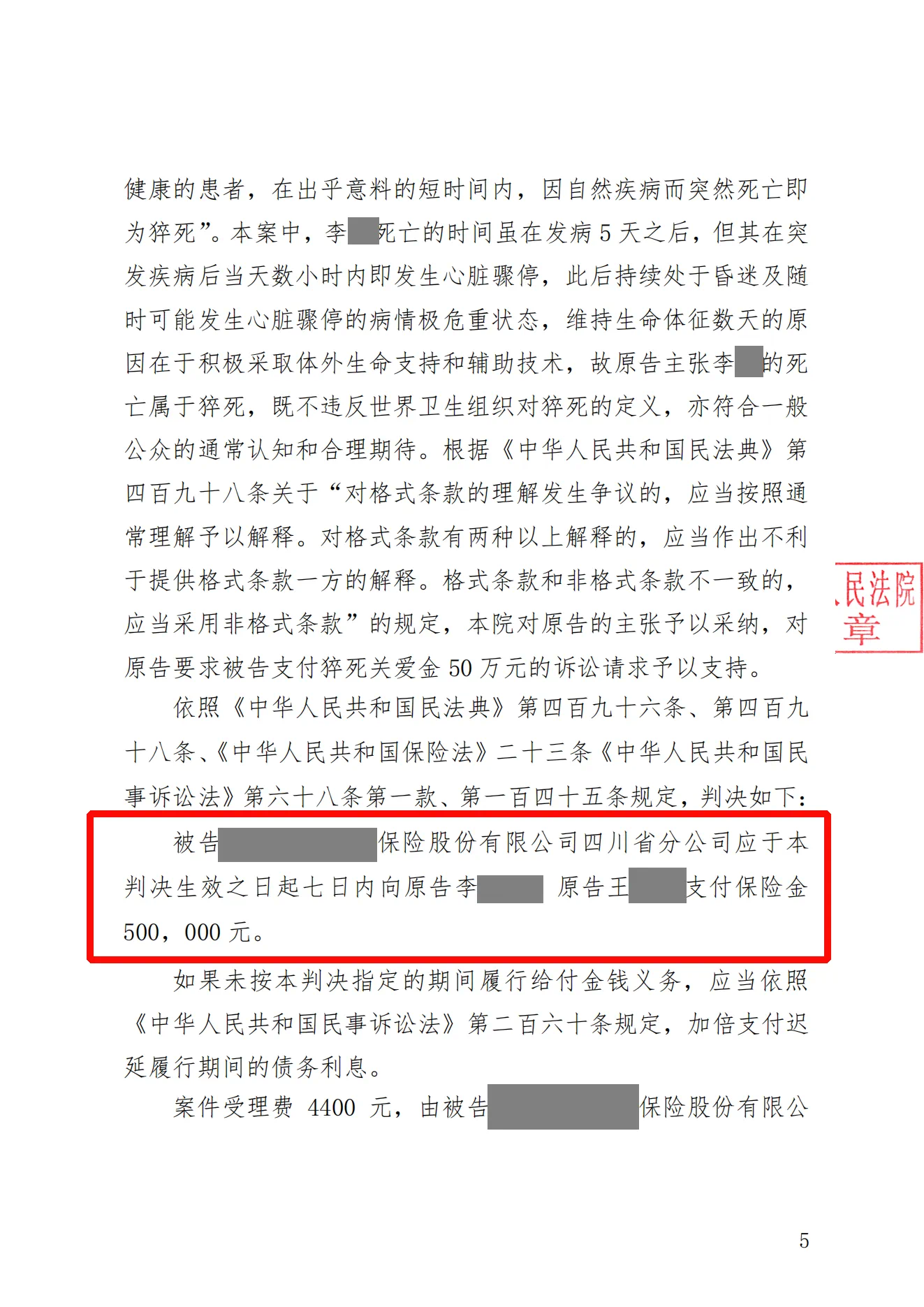

2、保险公司所提交的投保回溯视频显示,小李通过线上投保时,投保页面并未强制弹出猝死的释义。同时小李的死亡属于猝死,既不违反世界卫生组织对猝死的定义,亦符合一般公众对猝死的通常认知和合理期待。

最终,法院判决认为保险合同中猝死相关的条款属于格式条款,保险公司未能充分履行提示和说明义务,因此释义条款不能成为保险合同的内容,并判决保险公司应该支付保险金50万元。

最终判决结果↑

在收到这份判决书后,家属十分开心,并感叹通过这次案件真的感受到了司法的公平与正义!

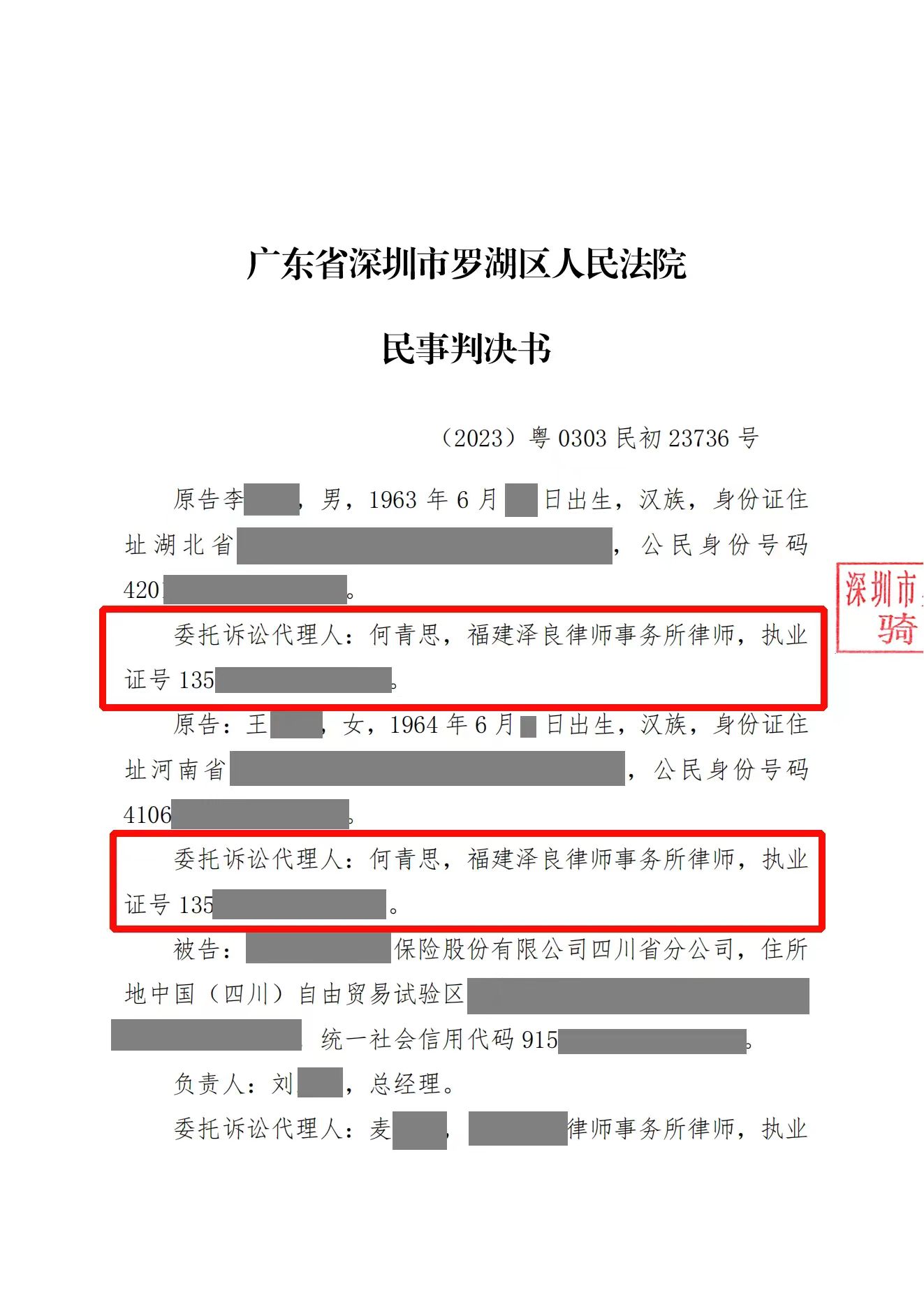

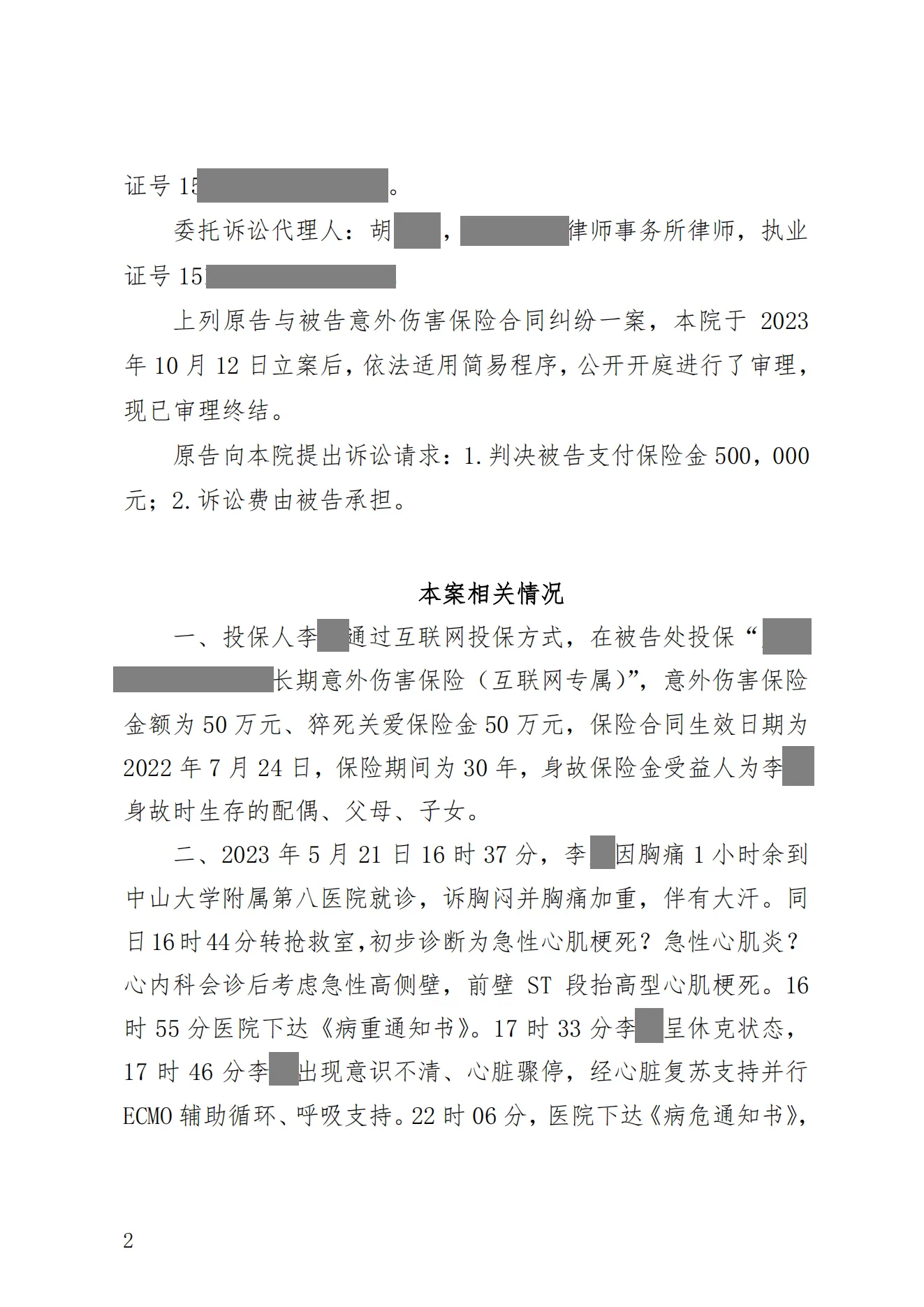

— 本案判决书—

发表评论 取消回复